这些年,典型房企都去了哪儿? -—典型房企城市布局路径盘点

追求规模增长,就必须进入更多市场,那么典型房企都是如何进行版图扩张的?

本文我们重点关注三个类型的典型房企,第一类是主攻三四线市场的规模巨头,例如中国恒大,第二类是“双轮驱动”的典型房企,例如龙湖集团与新城控股;第三类是区域深耕典型房企,例如龙光集团与祥生集团。通过梳理和对比它们的城市布局路径,相信能够让我们更加明晰典型房企的版图扩张思路。

中国恒大 抢占先机下沉 获取三四线城市红利

作为国内顶级规模房企,中国恒大与碧桂园都信奉“农村包围城市”策略,抢占先机布局三四线助力二者规模快速增长,但我们会发现,二者的布局路径还是存在明显差异。

中国恒大2010年率先大举下沉,2013年后新进步伐放缓,2017-2018年大部分规模房企纷纷猛攻三四线时发力也一般,而碧桂园则是2013年开始大规模进入三四线城市,2017-2018年仍保持较高扩张强度。在低能级城市布局之路上,中国恒大是走的早,而碧桂园则是坚持的好。

中国恒大为何能够抢占先机?

深耕本土近10年后,中国恒大2006年提出“三年时间再造20个恒大”的战略目标,正式吹响全国布局号角,率先大举进军二线城市,进入包括武汉、沈阳、重庆、成都等省会城市。2008年底,恒大已基本完成该目标,2009年底成功在香港主板上市。

2010年房地产调控政策收紧,“限购”首次亮相,在保持高速增长的目标下,恒大开始大举下沉当时仍处蓝海且不受调控影响的三线城市。第一个“吃螃蟹”的恒大当年收效甚好,调控高压下仍实现超60%的销售规模增长,向一直质疑三四线市场的看客给出有力回击。

更早的规模高速增长的诉求,对房地产风向变化的灵敏嗅觉,大胆开拓的魄力,前几年扩张的良好铺垫以及获得来自资本市场的大力支持,这方方面面主客观因素和条件的共同作用下,让我们看到了这样一个走在下沉最前沿的恒大。

龙湖集团vs新城控股 双轮驱动企业的异与同

销售规模水平相近,外界熟知的“地产+商业”双轮驱动模式,业界公认成功的商业地产运作,乍一看龙湖与新城控股的相似点不少,但是熟悉行业的人都知道,龙湖主要聚焦一二线城市,而新城控股则是主攻三四线城市。带着这个结果,我们今天来回溯一下二者的具体布局路径。

先来看新城。

新城1993年起步于江苏省常州市,2002年开始向沪宁沿线城市布局,并逐步将战略中心移至上海,2009年总部迁至上海,2011年进入武汉、长沙。2015年新城控股确定要在三四线城市发展商业地产,并提出“上海为中枢,长三角为核心,并向珠三角、环渤海和中西部地区扩张”的“1+3”布局策略,当年新城商业综合体项目销售金额占比达35%,住宅、商业双轮驱动战略顺利起航,而从这一时期开启的全国化进程,布局能级不断下沉。

2014-2016年间,长三角进入了合肥、宁波等城市,珠三角如海口,环渤海如天津、廊坊、唐山等,中西部如南昌、成都、昆明等,初步完成“1+3”战略布局;2017年后新城下沉提速,除重庆、西安、郑州等核心二线城市外,大举进军三四线城市,区域上值得注意的是其自2017年开始进驻广东省,随后陆续进入了东莞、佛山、中山、肇庆、汕尾、汕头、江门、惠州八市。

目前,新城已经形成了以上海为中枢,深耕长三角,以环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。

再来看龙湖。

龙湖1993年出身重庆,1997年开发首个住宅项目,2006年以前均立足川渝地区,其后开始全国布局,2011年将商业地产板块上升为集团核心业务之一,并确定“持商业”战略——每年将以销售物业回款的10%作为上限投资持有物业,进行快速的全国化布局,接连进军多个重点城市,2018年龙湖地产更名龙湖集团,并正式提出四大主航道业务。目前龙湖已形成覆盖长三角、环渤海、华南、西南、华中等区域的全国均衡布局。

扩张步伐较稳的龙湖在2017-2019年也进行了显著的版图扩张,其中对于华南区域的重点布局值得注意。继前两年先后进入佛山、深圳后,2017年开始龙湖陆续进入中山、广州、东莞、珠海、肇庆等大湾区城市,以及福州、海口,并逐步辐射到以及江门、茂名、湛江、清远等广东省三四线地级市,2019年进入南宁、漳州,年末其在华南区域的布局城市已达16个,居各区域之首。

龙湖、新城都往南走,说明了什么?

在二者近年来的布局中,我们不难发现,一个共同之处就是向南走的步伐,视角扩大到华润、大悦城、宝龙等其他业务模式类似的企业,我们也能发现相似的趋势。

纵观这些企业的表现和规划,可以获知未来它们在商业地产领域的动作将加大,规模诉求持续推进。龙湖集团2020年提出的未来10年规划里,明确要将商业项目在2024年开业到100家,2029年开业到300家,新城控股也提出从2021年起的未来3年里,将争取每年新获取40个吾悦广场项目。规模扩张诉求驱使,而华南市场此前较少涉足,那么向南走就是不言而喻的了。

目前龙湖、新城的商业地产在华南区域的布局刚刚打开。龙湖在海口的TOD项目已于2019年11月正式动工,2020年4月与金地联合在东莞拿地,将落成华南区域第一个“天街”系列产品;新城在海口的吾悦广场2016年就已开业,2020年1月在肇庆新拿地,将于此前获地合并建设吾悦广场。相信未来我们将看到二者在华南区域的商业地产布局动作会持续铺开和加强,群雄竞相进场,结果如何还要拭目以待。

龙光集团vs祥生集团 你来到我的城市

同作为区域深耕型中等规模企业,规模诉求下龙光与祥生也都进行了外扩,那么二者的城市外扩思路又存在哪些不同和相似呢?

龙光、祥生的城市布局之路

首先,让我们回顾一下龙光和祥生从深耕本区域到外拓的布局之路。

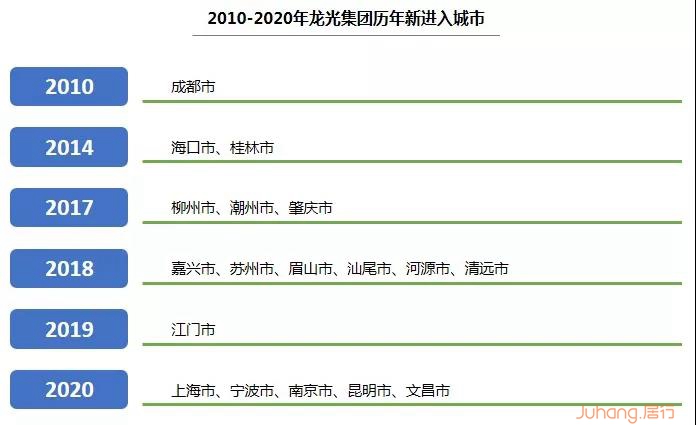

龙光发展初期重心在汕头,2003年进军深圳,2006年布局南宁,2007年连续进驻广州、惠州、珠海和中山等城市,初步完成珠三角城市布局;2010年开始进入西南城市群,进驻成都;2018年开始将目光投向长三角区域,以嘉兴、苏州为始逐步渗入,2020年首入上海、宁波、南京等重镇,并提出未来3-5年长三角地区销售占比达到40%左右的目标。目前,龙光已形成了立足粤港澳大湾区,聚焦长三角都市圈和西南城市群的态势。

外拓路径存在明显差异:“从哪来”影响“到哪去”

我们能够看到龙光和祥生的外拓思路存在明显差异,龙光集团外拓跨度逐渐加大,路径是本土珠三角-邻近的广西-西南城市群-长三角,而祥生集团则主要是从深耕区域向外扩散,路径是本土浙江-泛长三角(江苏、安徽)+中部城市群,虽然最终在长三角相遇,但出生在长三角的祥生外拓之路明显看起来更加“便捷”。

是什么造就了这样的路径差异?正是“从哪来”影响了“到哪去”。龙光外拓之初选择了邻近的广西市场,后来更进一步进入西南城市群,而在逐渐收紧的融资环境和下行的行业周期中,龙光等部分华南企业在2018年前后选择进入长三角似乎势在必行。长三角城市群的市场容量无可比拟,区域内有多个热点市场,市场化运作模式下进入也较为容易,进军长三角,可以期待通过高效回款支撑扩张步伐,并平衡本土城市更新资源较多造成的慢周转。而祥生“生”对了地方,它选择从深耕区域向外扩散,同时选择一些其他区域的潜力城市,为之后的扩张作铺垫。退一步来讲,同样生在浙江的滨江集团仅靠深耕浙江与江苏,规模也能够排入30强,不得不说,这就是长三角的魅力。

龙光、祥生的外拓有哪些相似点?

虽然二者城市布局路径存在明显差异,但我们仍然能够发现其中的一些相似点。

步伐稳健,深耕基因延续。纵观龙光与祥生的版图扩张之路,可以看到二者并不盲目追求扩张数量,看准一个区域后就会持续进入,深耕基因在外拓之路上得到良好延续。

稳扎稳打,一边向外拓展,一边深化已进区域布局。龙光集团2010年进入成都,但其后也在不断巩固广西省的布局,先后进入桂林市、柳州市;2018年开始着眼布局长三角,另一方面也继续深化其在西南城市群和本土区域的布局,2018年进入眉山市,同年进入清远、河源、汕尾,补齐广东省内布局,2020年首进西南城市群核心之一的昆明以及海南文昌市。祥生集团在2017年后向外扩散和辐射的同时,也先后进入浙江省的温州市、台州市、丽水市,补齐在浙江省的布局。

对于不熟悉的市场,先进周边低能级城市,再进核心城市。这一点在二者的城市布局上也表现得尤为明显。对于相对较近的广西市场,龙光选择先进入省会南宁,之后进入桂林、柳州等其他城市,而对于长三角市场,龙光则是先在嘉兴、苏州登陆,两年后才正式进入上海、南京等核心城市;祥生集团对中部城市群的拓展也遵循了这一规律,例如祥生在湖南省的布局,2017年进常德市,2019年入衡阳市,加上之前进入的岳阳,在省内形成对长沙市的各方位包围,在江西省祥生也是先在2017和2018年进入上饶、九江,然后于2020年正式登陆省会南昌。

纵观各类型房企的城市布局之路,我们能够发现其共通之处,也能够看到每家房企的不同视野。总而言之,城市布局有其所趋之大势,也是各家房企自身条件、战略规划、所处环境综合作用下的当时最优解。不存在一条完全正确的黄金路线,每一步都是企业智慧与胆识的结晶。